06.63.72.96.62

06.63.72.96.62

Combien épargner pour votre retraite ?

Comment s’assurer d’être financièrement confortable à la retraite ? D’avoir des revenus complémentaires suffisants pour assurer son train de vie ? Quelle somme avoir de côté et comment épargner progressivement pour avoir assez ?

Le montant de votre future retraite : combien toucherez-vous à la retraite ?

Pour savoir de combien vous aurez besoin, il faut d’abord savoir combien vous toucherez. Pour des simulations personnalisées, allez sur le site https://www.info-retraite.fr qui retrace l’intégralité de votre parcours professionnel et vous permet de réaliser des projections personnalisées. Le taux de remplacement, c'est-à-dire le pourcentage de la pension de retraite rapporté au dernier salaire, dépend de nombreux facteurs. Néanmoins, il est généralement inversement proportionnel aux salaires. Les personnes qui ont eu un salaire proche du SMIC auront une retraite proche de 70-75% de leur dernier salaire. Pour les personnes qui gagnent davantage, le taux est plus proche des 50% ou 60% dans le meilleur des cas. Il existe bien sûr de nombreux cas particuliers, mais c’est un ordre de grandeur à garder en tête.

Les revenus complémentaires dont vous aurez besoin

En partant de cette donnée, la première question à vous poser est : de combien aurai-je besoin ? Les pensions versées par l’Assurance Retraite (régime général) et les caisses complémentaires (Agirc-Arrco par exemple) seront-elles suffisantes pour couvrir vos besoins ? Il faudrait donc générer entre 25 % et 40 % de revenus complémentaires pour maintenir votre niveau de vie une fois arrivé en retraite, ce qui peut paraître compliqué à générer. Mais avec une bonne stratégie et un accompagnement sur-mesure, tout est possible. Et si vous êtes encore jeune, le temps fera des prouesses 😊 !

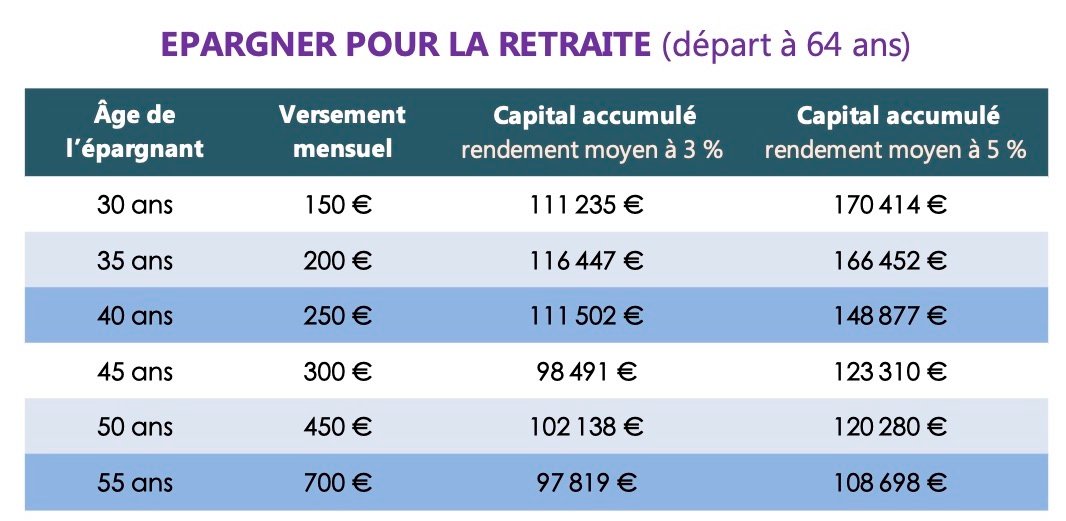

Combien épargner pour obtenir 100 000€ à la retraite ?

Vous voulez vous créer un capital à horizon retraite? La somme à épargner pour sa retraite dépend de nombreux facteurs, notamment de l’âge auquel on commence à épargner, de sa capacité d'épargne, de ses objectifs financiers à la retraite ou de la solution d’épargne choisie. Imaginons que vous aimeriez partir à la retraite à 64 ans avec un capital de 100 000€ déjà constitué. Le tableau ci-dessous vous aidera à savoir combien épargner pour atteindre cet objectif en fonction de l’âge de démarrage :

Lecture : En plaçant 150€/m à 3% à l'âge de 30 ans jusqu'à votre départ à la retraite (64 ans), vous obtiendrez 111 235€. Les chiffres présentés ci-dessus sont des estimations basées sur des calculs de rendement composé. Ils pourront varier en fonction des conditions réelles du marché et d’autres facteurs. Le choix de la méthode d’épargne (assurance-vie, PER, etc.) aura une influence directe sur le rendement, et donc sur le capital final.

Épargner pour sa retraite le plus tôt possible : les avantages

Plus tôt vous commencez à épargner, moins l’effort financier mensuel sera important pour atteindre un capital conséquent à la retraite. Même avec de petits montants, l’argent investi génère des intérêts qui, à leur tour, génèrent des intérêts. Sur le long terme, cet effet boule de neige pourra mener à une accumulation significative. En commençant à épargner tôt, vous pouvez répartir l’effort sur une plus longue période. L’épargne mensuelle ou annuelle devient plus gérable et moins contraignante, ce qu'illustre le tableau ci-dessus. De plus, en commençant jeune, vous avez la flexibilité de prendre plus de risques avec vos investissements, ce qui pourra éventuellement conduire à des rendements plus élevés. Si un investissement ne se passe pas comme prévu, vous avez encore le temps de récupérer. Commencer tôt vous aide également à développer une bonne discipline financière et une habitude d’épargne qui vous servira tout au long de votre vie. Rejoignez mon Cabinet de Gestion Patrimoine sur Facebook et LinkedIn📲 06.63.72.96.62 contact@mbpatrimoine.fr

Par MB - le 07/09/2024